���գ��ӱ�ʡ���������ض�λ������Ŀ���ż��߷�ӳ�����������й��������ٱ��չɷ�����˾�����“�й��˱�����”������֧��˾����һ�������ı��ղ�Ʒ��2011������������Ʒ�ֺ췢�š�����һֱ��������2020��12�£������߶�δ�ܻ�÷ֺ죬����Ҳȡ���������ɻ�֮�£�����ͨ���й��������ٱ��չɷ�����˾ȫ���ͷ��绰��ѯ�Լ��ı���״̬��ȴ����֪���������ڣ��������ص�������ը�˹���

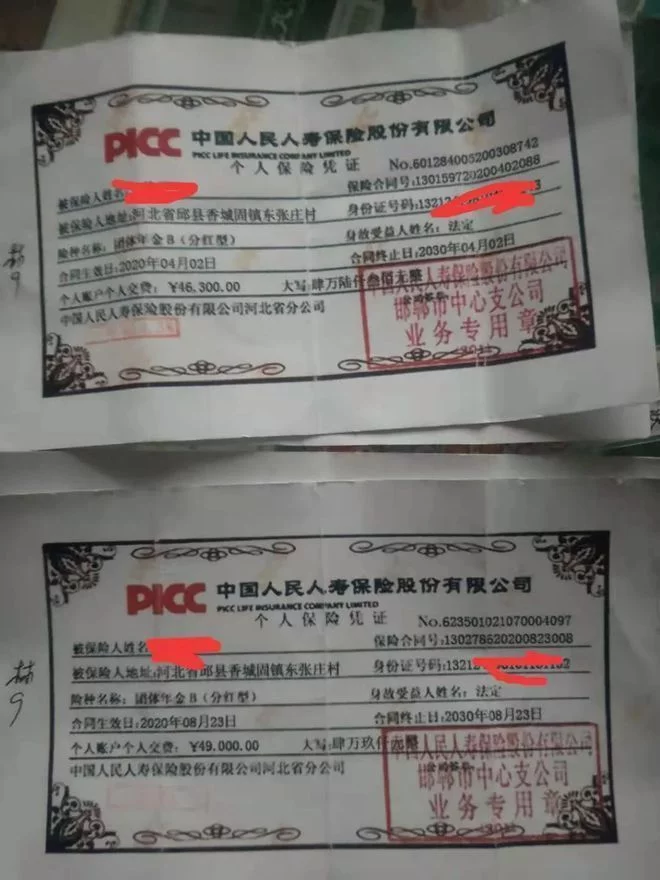

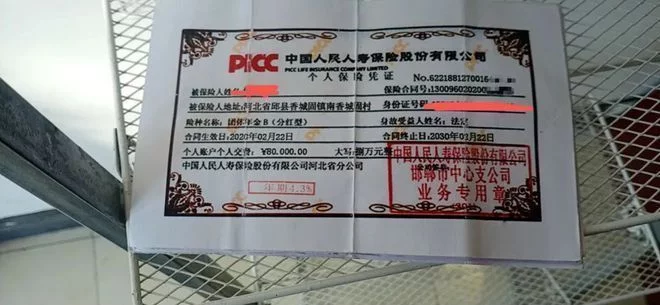

���˱���ƾ֤

2��24�գ�����������������Ա�����ߣ��С��������������ѽ�����飬��֧��˾��ظ������Ѿ������ơ�

��������������գ�ȴ����֪�Ǽٵ�

���գ���ס�ӱ����������ص���������Ŀ���ż��߷�ӳ��2015������������ΰѻ��������Ĵ���Ա�����������գ��������˱���˾һ����Ϊ�������B���ֺ��ͣ��IJ�Ʒ���ܼ�Ͷ��10����Ԫ��ÿ����һ�β�Ʒ����������һ�Ÿ��˱���ƾ֤���˺���ÿ�궼�����ڴӴ����������ֽ����ʽ�õ��ֺ죬Ҳ����ѡ����ȡ����

“�����Ʒ2011����������ˣ���������˵�����Ʒ�൱�ڶ��ڴ�������Ҹ����ر���İ�Ǯ����ȥ����ȥ��ô����Ҳû�������⡣��2020��12�º���Աһֱ�����Ҹ�������֧��˾�ò���Ǯ���������Ҹ���ȥ���˱���˾Ҫ˵�����Է���˵�Ҹ������е�ƾ֤�Ǽٵġ�”������˵��

���ؾ��������������գ����ǵ���һ��ׯ�������ղ�Ʒ�Ĵ���Ա�������������ߣ�2015�꣬ʱ���й��˱���������֧��˾����������쿪���������ҵ��������ſ�ʼ��������Ʒ��

������֧��˾��������

“������ҵ��ң�������Ϊ����Ա�ڴ����æ�������Ʒ����ʵ��Ҫ���������ȵĹ�����������ֽ���ң�����ȥ�����Ǯ�������չ�˾���ˣ��ѹ����յ�ƾ֤����������û�����չ�˾ǩ����Ӷ��ͬ�������ֻ˵����1��Ԫ�IJ�Ʒ������Ա�ɻ���60Ԫ�������ǵ���80Ԫ��”���������ܡ�

��������ͳ�ƣ�2015�������������ֹ������ղ�Ʒ�Ľ����ѳ�900��Ԫ��������Ҳ��������Ԫ��������Ʒ��“ȥ��12������Ʒ��û�������Ҹ���������1�£���֧��˾��ûͣ���������һ�ο�������1�³���”������˵��

��ǧ�˱������Ҹ����漰��6000��Ԫ

��Ŀ���ż��ߴ��������ṩ��һ��Ͷ�����п�����������30��λ����Աͳ�ƣ��������ֹ������ղ�Ʒ�Ľ���ѳ�6000��Ԫ��Ŀǰ����Щ����δ��֧ȡ��

����ͨ������Ա�������ؾ������֧��˾��Ա������������֧��˾��¥һ���칫�ҹ������Ʒ��

������֧��˾��������

���ؾ�����Ůʿ�����ߣ����ʼ�Ӵ����������B���ֺ��ͣ�����Ʒ����2014�ꡣ“��֧��˾�IJ�Ʒ�������ϣ��������ͻ����ܲ�Ʒ����˵��˾��һ�����ƶ��ڴ����ҵ�����ʻ������иߡ���������������Ҿ������ֽ�ȥ��˾��¥һ���칫�����������Ʒ������ÿ�굽��ʱ����Ҳ��ȥ����칫�����ֽ�ķ�ʽ�÷ֺ졣”��Ůʿ˵��

��Ŀ���ż��߿��������ص��������ṩ�Ķ��Ÿ��˱���ƾ֤��ӡ��“PICC�й��������ٱ��չɷ�����˾”�����������½�������й��������ٱ��չɷ�����˾����������֧��˾��ҵ��ר���¡���Ʒ�������ǣ��������B���ֺ��ͣ���������4.5%��

Ϊʲôһ���ڵ������۽�10��ı��ղ�ƷͻȻ���Ҹ����ɻ�֮�£����ؾ����й��˱����յĹٷ��ͷ��绰95518��ͨ��ƾ֤�ϵı��պ�ͬ���Ų�ѯ����״̬��ȴ����֪���������ڡ�

“�Ҵӹ�˾Ա�������������Ʒ���ڹ�˾���潻��Ǯ�����������ô����ڣ�”��Ůʿ�����벻ͨ��

��Ůʿ�����˱����չ�˾��ҵ��Ա��������Ŀ���ż��ߣ�2017������ְ��˾ʱ�������쵼����������Ʒ��“��˾һֱ���������Ʒ�൱�����еĶ��ڴ�����ʱ����иߡ�������ҵ���п��ܵ��գ������չ�˾���ᡣ”��Ůʿ˵��

����������£���Ůʿһ�ߴ������ֲ�Ʒ��һ���Լ�ҲͶ����15����Ůʿ���䣬ÿ��������������ò�Ʒ�����ͽ�������Ǯת����˾һλ����������쵼���ٴӾ������õ����˱���ƾ֤�����ͻ����ֺ��Ǯ�ɾ���ֱ��ת�˵��ͻ����˻��ϣ�Ҳ�в��ֿͻ����Լ�����˾�÷ֺ졣

һ���ڵ������۶���ı���ͻȻ���Ҹ��������������Խ��ܡ���Ŀ���ż����˽���·������ض�λ����ǰ���ء��������й��˱����չ�˾Ҫ˵����

“�ܶ��˶�����������ڴ��һ���Ӵ�������Ǯ���������ˡ��һ��в���ͬ��ҲͶ���������Ʒ������һ����Ͷ����50�����ڣ���˾���쵼���Ƕ���ϵ�����ˡ�”��Ůʿ˵��

������������ظ������ѱ�����

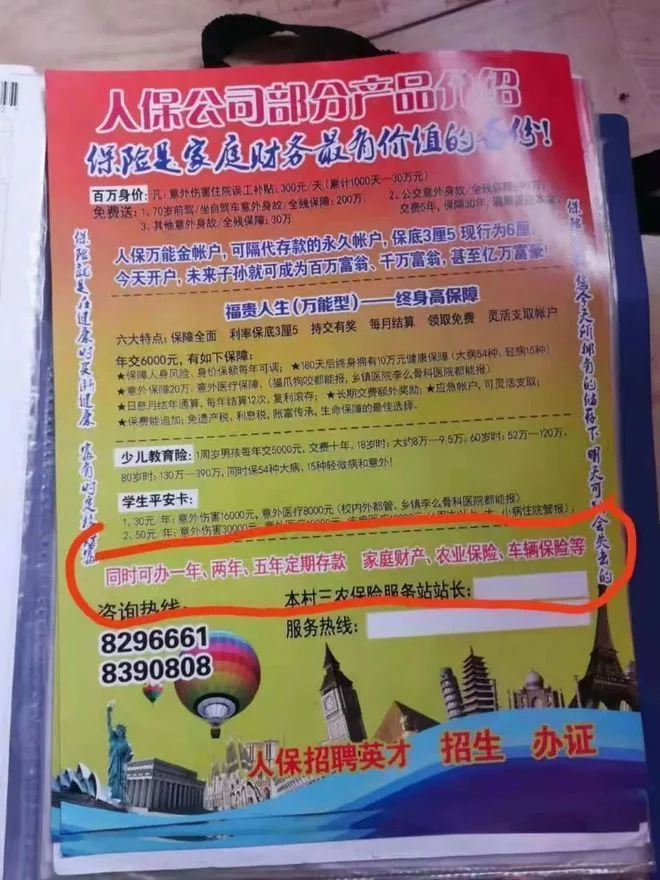

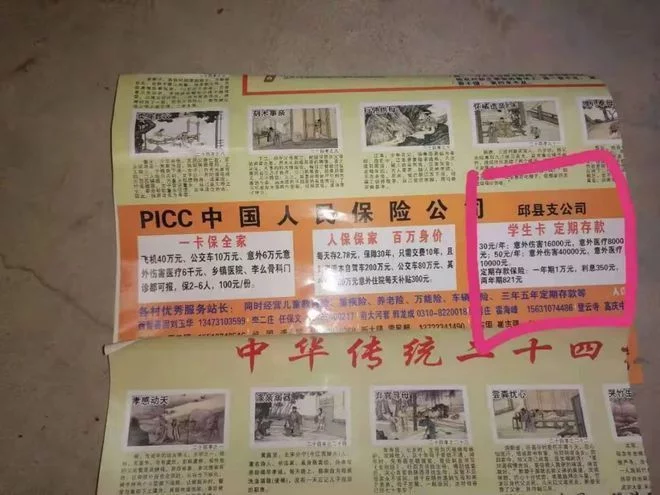

��Ŀ���ż�����“�������B”Ϊ�ؼ������й�������ҵЭ�������й��������ٱ��չɷ�����˾�ı��ղ�Ʒ����վ��ʾ���й��˱����������й�������Ϊ“�˱�������������գ��ֺ��ͣ���B�”��һ���Ʒ���������Ϊ“��ͳ�Ͳ�Ʒ”����һ����Ϊ“���Ͳ�Ʒ”�������Ʒ������״̬��Ϊ“ͣ��”��

���⣬�����Ʒ�IJ�Ʒ�����л�˵������ͬ������ĺ���Ϊ“�й����ھ���5�������ҷ������ն���֯�ĺϷ����塣�������һ��ء�ԺУ������ҵ��λ����ҵ��֯��ְҵ����ȡ�”

���˱���ƾ֤

���߾ʹ����µ������˱���˾�ͷ���������Ա���Ѽ�¼����������ϼ���ӳ�������ռ��߷���ʱ����δ��ù�˾�ظ������۲���ʾ������֧��˾��������Ŀǰ����ʾΪ����졣

2��24�գ���Ŀ���ż����µ�������ί��������������Ա��Ӧ�ƣ������С��������������Ѿ�������顣����ǰ�����ؾ������յ�����ӳ����������뺪�����˱����չ�˾���й�����˲顣

“���˲飬������ȷʵ��Щ������α��������ڣ����ؾ����ѿ�������֧��˾�����ֹ����ҵ��ĸ����ˡ����¼����ڵ����У�Ŀǰ��δ��ȫ���ԡ�������һ����ȫ���Ը����Ͼ�������档”�ù�����Ա�ơ�

�й������ѧ�̷��о�����������������Ŀ���ż��ߣ��ڴ˴��¼��У�����Ǽľ�����ı��ղ�Ʒ�������Ҹ���Ͷ���˺���������Ȩ��Ҫ���չ�˾�е�ΥԼ���Ρ���Ŀǰ�����������ڹ�˾ϵͳ�ڲ�ѯ���Լ��ı���״̬��˵�����ǿ�����IJ����Ǹù�˾�IJ�Ʒ��

“�����������¼��У����ܱ��չ�˾�Ĺ�����Ա�����ڶ�������Ʒʱû����ܹ�˾��Ȩ�������Ǹ�����Ϊ������ʵ����ЩԱ���ǹ�˾���ڸ�Ա�����������۳��������ڹ�˾��Ӫҵ�ص��ڣ�����ʱ��Ҳ�ǹ�˾Ӫҵʱ�䡣������涨������������г�ֵ��������Ź�����Ա����Ȩ����ʹ��û�д���Ȩ��Ҳ�ɰ��չ�����Ա�д���Ȩ��������������������”������˵��

��������һ�����ͳƣ��ڱ�������������£����չ�˾��Ҫ�������߳е��������Σ����к�ͬ����ͬʱ���참����������Ȩ�����ı��չ�˾������Ա�������������ʾ������Ա���ɷ����������������Σ������õ��߿��˻������չ�˾��

“�Խ��������߶��ԣ����չ�˾Ҫ���ге��ɹ�˾������Ա��Ȩ������ɵķ��ɺ��������Ź���·��·�������б�”������˵��

��������֧�ֵġ���ۻ���ɽҽԺ����ʽ

��������֧�ֵġ���ۻ���ɽҽԺ����ʽ ���ӹ��ﴺ��ӿ��������Ŀ���ź� ¹��

���ӹ��ﴺ��ӿ��������Ŀ���ź� ¹�� ������Զ�����Ļ�����

������Զ�����Ļ����� 53�긣������������LP

53�긣������������LP �ɲ迩���������紺�衰ϼ��Ԫ���衱��

�ɲ迩���������紺�衰ϼ��Ԫ���衱�� �״ι�������λ������ʿ�����Ŵ�����ϸ

�״ι�������λ������ʿ�����Ŵ�����ϸ ��70�����³�����ʡ���θ�ʡ��

��70�����³�����ʡ���θ�ʡ�� ̽���ϳ��������ƣ�Ϊ���Ƕ�����

̽���ϳ��������ƣ�Ϊ���Ƕ�����

ɽ��۰�ǣ���ؼ��кú�� �븣�ɸ�����

ɽ��۰�ǣ���ؼ��кú�� �븣�ɸ����� �´������������˽� ������¹���������

�´������������˽� ������¹��������� �������´��ͻ���

�������´��ͻ��� �����ӭ����

�����ӭ���� �ձ�Ů��30���ϯ7���İ»� �ɰ��˻ᡰ

�ձ�Ů��30���ϯ7���İ»� �ɰ��˻ᡰ ������磬���ֻ�����벻����û������

������磬���ֻ�����벻����û������ ��ϵ��³��һ· ��������������ʮ��

��ϵ��³��һ· ��������������ʮ�� �����е�һ����ҽԺ���Է���ͬ����Ȼ��

�����е�һ����ҽԺ���Է���ͬ����Ȼ�� ����Ϊ���㣬�Ҳ������� �����Ǻ�����

����Ϊ���㣬�Ҳ������� �����Ǻ�����