���ڻ��������Ϣ��ͣϢ����……�¹����鷢��������ӿ�������ÿ�Э��Ҫ������ҵ�����Ǵ��ֲ�����

��ծ���Ƕ�ͨ�����ܲ��š���������վͶ������ȡЭ���е�“����Ȩ”��һλ�ڼ��ϵͳ��֪����ʿ��������ż���¶������ǰ�侭�ֵ�Ͷ�߰����У�Լ��2��3�ɹ������ÿ�Э�̣��������һ������Ȼ������7��8�ɡ�

�������ÿ���ҵ��ʿ�е�ͷ�۵��ǣ�ǿ�ҵ�Э�������л���������һ����ɫ��ҵ��������������н�Ⱥ������ˮ�档���������ڰ������˽������Э���н����“����ծ������”����ţ����Ÿ߰��������ѣ�ʵ������ȴ��������дͶ���ŵķ�������Ϊ��

���ÿ�Э�̱�����һ�����ӵ���������ծ�ߺ���ҵ���л��ڸ���վλ�����������ɫ�н�ij���ʹ�����������ø�����

���ÿ�Э��Ҫ������ӿ��

��ν���ÿ�Э�̣���ָ��ծ�������ÿ����ں�������Э�̼�����Ϣ��ͣϢ���˵ȸ��Ի��������ʵ�ʲ����У�����Э�̶����Ͷ�߷�ʽ����ծ�����������ܲ��š���������վͶ������ȡЭ��“����Ȩ”��

�������������ÿ��ʲ����������»������ڿͻ������࣬����Э�̿�ʼӿ�֣�����������¹�������Ӿ�����һ���ơ�

һλ�ڼ��ϵͳ��֪����ʿ��������ż���¶������ǰ�����ֵ�Ͷ�߰���Լ��2��3�ɹ������ÿ�Э�̣��������һ������Ȼ������7��8�ɣ����ں������ڵļ�ܲ��Ż�ר���ռ��˸������еط��������ÿ�Э�̵绰��

���������ծ�߶�ϣ�������Ϣ���ڵ�Э�̽����

“һ���Ǵ�绰�����ź������������Լ�������ɥʧ�������������в��ϼ�����Ϣ����ڣ��������ò����������ֶΡ�ϣ�����dz���������̸�������ǴﵽЭ��Ŀ�ġ�”����ʿ¶��

��������Э��������Ҫ��������ԭ��һ���������ҵ�����������֡��������۵ȣ�������Գ�������ٿͻ�������١������������ֲ������������ÿ�‘�ڲ�’�����鷴�ˣ����ֿͻ��˽��������������ߺ�����Ƿ���ÿ���ϣ�������Ϣ�����Ŵ���

�����ÿ���ҵ��ʿ�е�ͷ�۵��ǣ���л���������һ����ɫ��ҵ��������������н�Ⱥ������ˮ�档

�����йɷ������ÿ�������ʿ���߽������ţ���������������Ͷ���ż���ʱ���֣���λͶ���ź��ͻ������˵�������������ͬʡ�ݣ���������ܵ�Ͷ���ŷ����ء��ʾ��ʴ�����һ�µġ�Ͷ�������������ݡ����ķ�����ƣ��������ֶ�һ����������Щ��ƪͶ��������һģһ����ֻ�Ǹ����˿ͻ�������������֤���롣

“���ǻ������н�������ÿ�Ͷ�������ɫҵ��“����ʿ�жϵ���

��һ�ɷ������ÿ����������ʿ�����һ���۸�Ϊ�ƶ����������ӵ���������������в��ζ�ĵ绰�������߽������ż��ߣ�����������ͨ�����ͻ���ͨ����ˣ���֪�ͻ�ί���н�Э�̻������ˡ�����һ���н�����ķ��������˻�������ϵ���У��Գ�����11���ͻ�����Ҫ�ķ�Ͷ��������ܣ�в�����и������Ż������

“���Ǻ��������˲飬���ֹ㶫�������ת��ġ�����һ�����Ͷ�߰���Լ��35�ڡ������������������˾�˵��������и����Żݻ���������ݻ���㶫�������Ͷ�ߡ�”����ʿ˵����

�������������ŵ��ǣ���������ӿ������Ӱ��Э�̹�����������չ����ռ�����������ں����ԵĿͻ�����

����2�£����е��岿ί���Ϸ���Ҫ�����Ⱦ���ͷ���סԺ���ƻ������Ա�����������Ҫ����۲���Ա���μ�������ع�����Ա�Լ�������Ӱ����ʱʧȥ������Դ����Ⱥ�����ڻ������Ŵ������������ʵ���б�������Ӻ����ޡ����������Կ��ޡ�

��λ������ʿ���߽������ţ����߳������Ǻõģ���ִ���ϴ����Ѷȣ�ԭ���Dz����ж���Щ��Ⱥ�����������Χ��

“һ�߷�����Ա�ͻ��ߵ�������Ժ��϶�����‘������Ӱ����ʱʧȥ������Դ’�Ŀͻ�����ʶ��������ȱ����Чʶ���ֶΡ�”һλ������ʿ���͵���

Э���н��ӿ����Ӵ���ʶ���Ѷȡ������ɷ������ÿ�������ʿ¶������һ���ȸ����յ��ļ������ģ����Ͷ��ԼռͶ�����İ˳����ң��������ճ�����Э�̻�������˺ܴ����š�

�н���ȡ�˵����5%-10%

“�Ҷ��ö࣬�����Ҿͺã�”23���������������仰������ߣ�����ѯ���ĸ�ծ�߳���һ��“������”��

����2�¿�ʼ�������ɹ��Ŵ����յ���������һ�����ݣ������˸���Э���н飬��������������ƽ̨Э�̣�����������ȡ10%���ҵķ��ã���Ҳ����ĿǰΨһ��������Դ��

�ṩ���ÿ�Э�̷���ĵ������������˻���������Ǿ������������ɡ������������罻ý�壬�����ǡ��־������������������˽�ţ��������������ԣ����ܹ��ṩЭ�̷���

“��ѻ������ϸ��ң�����дͶ�����ݣ����ϴ������ƽ̨��Ͷ����վ��ƽ̨�����֮�����϶�������ϵ�㣬���ٽ�����ô̸��”�ڽ������ż����Ը�ծ���������佻�������У���ֱ�Ա�ʾ����ͨ��“����”��Ͷ���ֶ���ʹ����ƽ̨������ͬ��Э�̷�����

������ͨ��Ͷ��Э�̳ɹ�”�ϰ�“������ǰ��������ƽ̨���գ�”��“��һ��ͨѶ¼��һ��֮��������վ��Ͷ�����������˾���Է��漴ͣ���˴��գ�û�л�һ��ǮƽϢ���µľ��飬����������������֮����

����¶������“��ǹƥ��”�����Ͷ��Э�̣����������Ҫѧϰ�����������ķ������ڲ�ͬ��ƽ̨��Ͷ�ߣ��۲�Э�̳ɹ������ݣ��ó���Բ�ͬ��������Ч��Ͷ��ͨ������ǰ��ΪƵ����Ͷ����վ�Ϸ���Ͷ�� ������ƽ̨���ڹ���

“Ͷ��һ��������������ھ�Ͷ�����ã��������ƽ̨�Ͳ����á���֪����ôд����Ч��������ô������̸��”����������Ž��ܡ�

�����������ĸ����н�ֱ�ӵ���ͨ��Ͷ���ֶδ��Э��Ŀ�겻ͬ�������н���Բ��ú���Э���ֶ����ɲ��꣬����ǿ���Լ�רҵ����ծ����ѯ��������ר�ŷ�����Ա��

һλ�����н���߽������ż��ߣ��ͻ��ṩ���Ϻ�˾�ύ��������Ա����Э�̣��ͻ��������Э�̵绰��˫��ȷ�Ϸ��ڷ�����Э��һ����Ҫһ�����ܵ�ʱ�䣬��һ���ܹ�ͣ�����պ���ϢΥԼ��Ĺ�����֮������ܽ�������Ϣ���ڻ��

“������ȫ���ӵ����������ж�����Э�̡���ȡί���˵�����10%��500Ԫ���Ϸ���Ϊ���ã�ֻҪ�ֿ���û������֮ǰ��������Э�̳ɹ������ɹ�ȫ����ί�зѡ�“���н�˵����

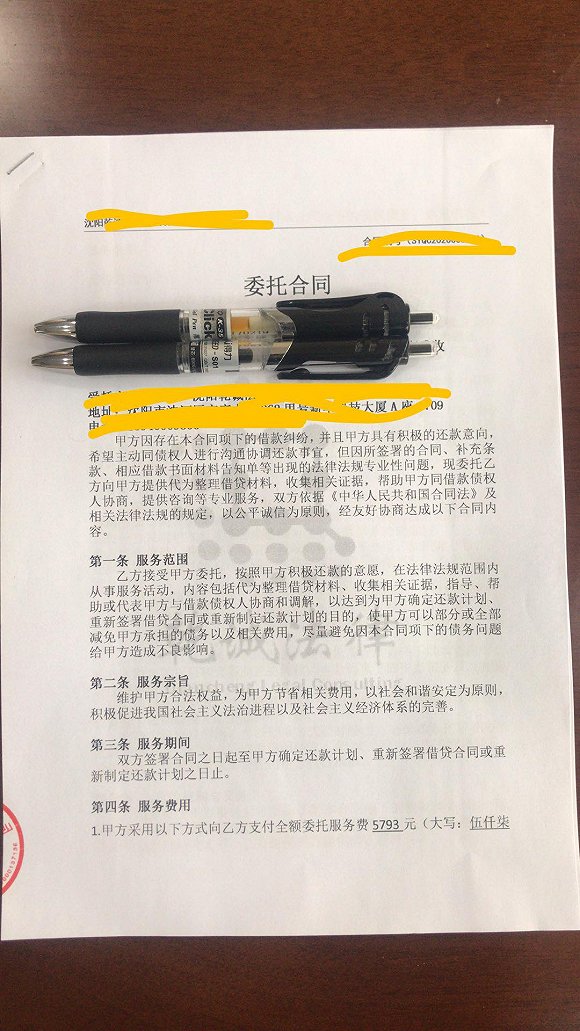

��һ�һ����н�����ߣ������ڹ�˾רҵ����ծȨծ���������Ը�ծ�߿��ṩ�����������ڡ������շ�ɧ�š�����Ϣ�����ɽ𡢽������·��պ����·��յȷ����շѷ��棬�˵������20�����£�ȫ����ȡ1��Ԫ��20��Ԫ���ϣ���ȡ�������á�

���н�����ߣ�����ӵ���г���ͬ��������߱�����Ҫ�������ڣ���ծ�������ʦ����רҵ������ʿ��Ҳ�и�ծ��ͨ��Э�̳ɹ�“�ϰ�”�Ļ��ᡣ

���ھ�����ú��ַ�ʽ�ﵽЭ��Ŀ�ģ���û��������ߣ�ֻ��ʾ“��ר�Ŵ������ÿ�ծ���ר����ʦ����ʦ��������ʦ���¡����Ƿ�������ʦ����������ķ�ʽ����ȥЭ�̣�������б����߿���Ӧ�ߣ������о�ʱ�䡣”

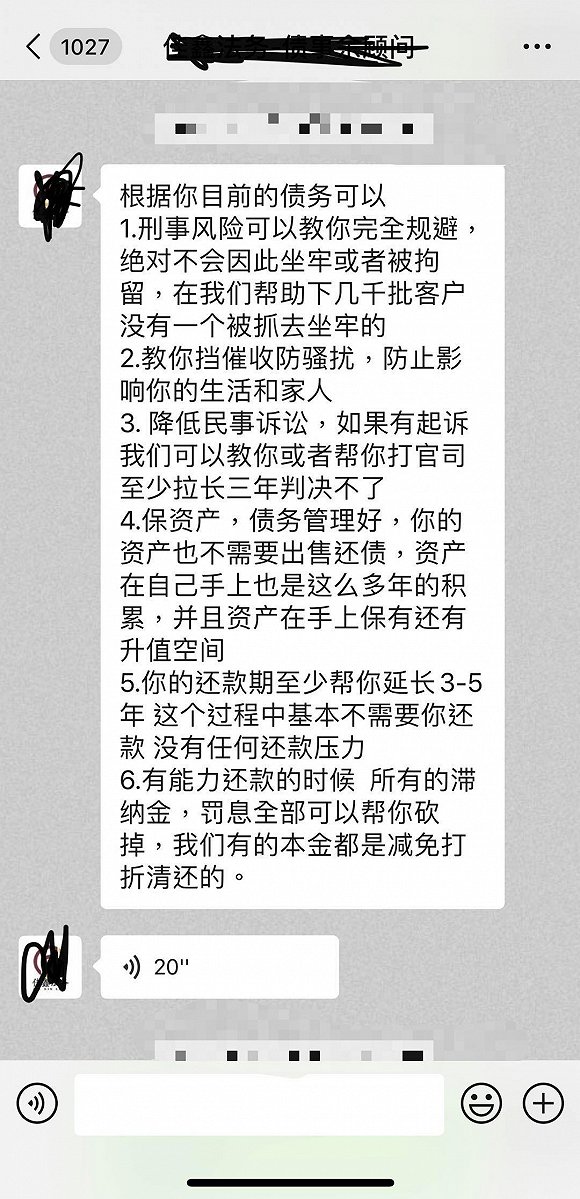

“����ծ������”����������

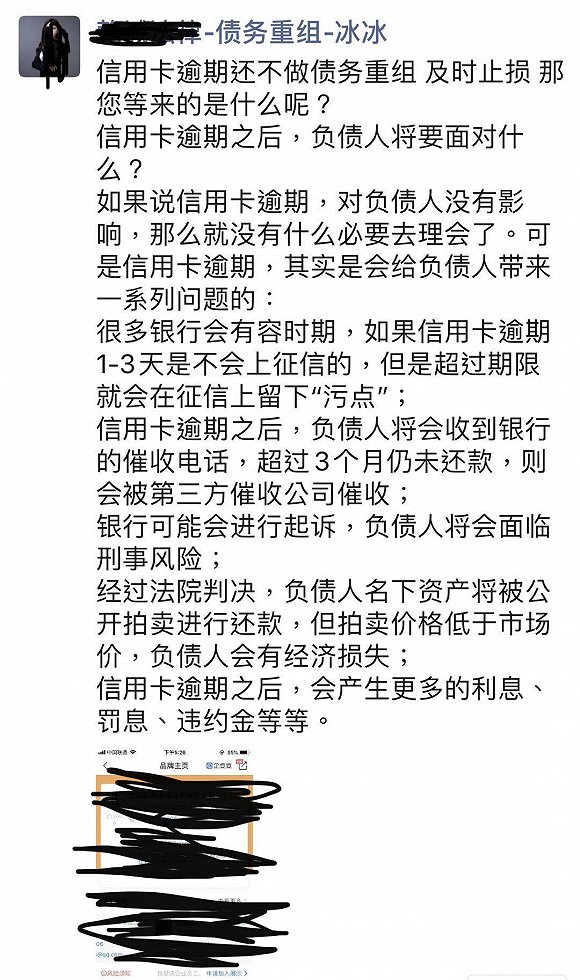

����Э���н���е�“ծ����ѯ����”����������ʿ���������Եķ�������Ϊ��

ij�ɷ������ÿ����������ʿ���߽������ż��ߣ�������Ŵ�����Э�̰������������������Ͷ��Э��·��������ͨ������ʦ������������һ�ҹɷ������ÿ�������ظ���ĿǰΪֹû�нӵ�ͨ������;����Э�̻���İ�����

�����������������ÿ����Ŀ�������Щ������ѯ�н����“ծ������”��“ծ����ѯ”�Ļ��ӣ���Э�̵ĺ����ֶ�������Ͷ�ߣ��ڻ�ȡ�ͻ�������Ϣ��������дͶ���Ų��ʼ�����ܲ���Ͷ�ߣ�Ϊ�ͻ���ȡ������ȸ�����ʱ������Ļ������

“˵ʵ�����ҵ���Ը������רҵ����ʦ���︺ծ���������У����Ƿdz�Ը����˾��;���������dz�����Դ�����Ͷ�ߡ�”�������ÿ������ʿֱ�ԡ�

���������������н���˽��ܵ���������ӣ���ǿ���Լ����ܹ��������ա�

“�ؼ������Dz��˶�Ͷ�߿ͻ��Ĵ�����Ϊ�������൱�������������Լ������ڴߣ�����ûί�и����������չ�˾�������ж��ⲿ���չܿغ��ϸ��ڴ߾�����˵�ˣ�������ܳ������������������������Υ��Ŀ����Ծ����ˡ�”��˵����

“������Ϥ������·��Ϊ�˴���Ż�Э�����������ܻ��ṩ��ٵIJ�����Ϣ���ͻ�����֪�顣”�����ɷ������ÿ���ʿ�����ߡ�

����������ž���һ�����ӣ�Ͷ�����о����ᵽ���г��������ʣ����縸ĸ�����������ṩһЩ������ҽ������顣�����й�����Ա�ڴ�����ʱ�ͻ���ǰ����Ͷ�������ἰ����������ܶ���̸���������ֺ�����ͨ���������Ͷ��������ȫ��ƥ�䡣

ֵ��ע����ǣ�2019��9�£��㶫������ַ���“���ڷ��������������ÿ�ծ��”�ķ�����ʾ������“άȨ��ʿ”��ͨ����Ⱥ��QQȺ�Ƚ���������������������������ܲ��š�����Ͷ�ߣ��ѳƾ߱�“�����������ÿ�ծ��”���ʸ��ṩͳһ��Ͷ��ģ�壻ͨ���鹹����������ȡ�ô����ʸ���������“����”�����е����ÿ�ծ��

�㶫���������ʾ�ƣ�“�����������ÿ�ծ��”��Ϊ������������������ƻ��������������������ߺϷ�Ȩ�棬������ʽ������ȡ�߶�Ӷ�������˻�����á���������ϵͳ���в�����¼��

�Ҳ��Ӿ����������

“������ʵ��ϣ������Э������Ŀͻ�������ϵ���ǣ������ǽ��������н顣”�ڲɷ��У�������ÿ�������ʿ��������һ����

���˽⣬���м����Ͷ���ż��п������н�����ĺۼ���Ҳ�ᰴ��Ҫ���ڹ涨�����ںͿͻ�Э�̣�����Խ���н�ֱ����ͻ���ͨ�����Ҳ�õ�Э���н�֤ʵ������Ҫ��ծ�ߵ�����Э�̵绰�������н���¼��������̿ͻ���κ����н��档

��ծ�����Ը�����н����Э�̣�������Ϊ���н��æ�����״�������Э�̷�����

����Ϊ������Э�̷�������“��Ϣ����”�����“��Ϣ����”������Ƿ��������Ϣ����һ�������ڷ��ڻ��꣬���ڹ��̲�����ȡ�������ã�������������ѵȣ�������“������”���н��ܰ�Ƿ���е�ΥԼ��Ϣ�ȿ������ÿͻ�ֻ������

“�����ڲ���ʵ��û����Ϣ�������˵����“����һ�ҹɷ��д�����ʿ���߽������ż��ߣ�“����ϵͳ�ļ�Ϣ��ʽ������пͻ�������û�����ڵĿͻ���ϵͳ����ôһ�ף�ϵͳ��������������ͳһ�趨�ģ����������ijһ���ͻ�������һ�����������˵����Ϣ������ʵ���ճ���Ϣ���������ֶ�һ���Լ�����ڹ�����������Ϣ���ã��ͻ��о�����Ϣ�����ˡ�”

�������������˽�������д����������������ܹ��ﵽ��һЭ�������Ŀͻ�ռ�Ⱥ�С��

����������ʿ¶����������£����������бȽ�Ը����ⲿ��ΥԼ�����ÿͻ�һ���Ի���ʣ�ಿ�֣������ͻ����Է��ڻ������Ҫ����Ӧ�����ѣ�ֻ�м���һ���ֿ��Ի��“��Ϣ����”��Э�̷�����

“������һ�������ѿͻ����ΥԼ��Ҳ���Ը��ͻ������ڣ�����������������ѡ�����������������֮�����ѭ����Ϣ����Ϊ���е�ǮҲ��Ҫ��������ɱ���“�������ÿ������ʿ���ܵ���

���ж�“��Ϣ����”��Э�̷��������趨����ϸ��������з�ز������Э��������һ���ٸ�ָ������ͻ����գ�Ҫ���ݿͻ����ռ�����Э����������“��Ϣ����”Э�̷���ֻ����ر����ѵĿͻ��������ͥ���벻����֧��ÿ���»����ʵ�ʷ��ã���Ҫ�ṩ����֤����

���ֻ�������ͻ��ܻ��“��Ϣ����”��ΪʲôЭ���н����ͻ����Ʊ��

“ʵ�������ǶԸ��˺��н�Э�̶���һ��ͬ�ʣ�������������Ӧ��Э�̷��������н�ר�����ܵĿ��ӣ�ͨ��һ�δ�Ͷ��������ʩѹ�����������ò���” �������ÿ������ʿ˵����

�����ڼ��ϵͳ����Ͷ�ߵ���ʿ���������¶����Ȼ���û�о�Ͷ������Э�̱�����Ӳָ�꣬���ᶨ��ͳ�Ƹ����������ÿ�Ͷ��������������ǰ�����л����һ��ѹ����ij�ɷ������ÿ�������ʿ�����֤ʵ��ѹ��ȷʵ���ڣ���ʱ�����˱�Լ̸������ʱ��Ӱ������һЩҵ��Ŀ�չ��

“���ÿ��������ں�ͷ�ۣ�Ҫ��Դ���Ͷ�ߴ����ļ��ѹ�������������������ò������γɺܲ�����ʾ��ЧӦ�����⣬������Э��Ӱ�쵽���ÿ����ŵ�Ӫ�պ��ʲ�������”һλҵ����ʿָ����

��ָ����Ҫ���Э�̷�������������ΥԼ�������Ѻ���ѭ����Ϣ�����ܴ��ò��������ÿ�Ӫ�ջ����Ӱ�졣

“������’��Ϣ����’”���ʲ��������ʽ�ɱ��ģ���Ϣ�������о��ǿ�Ǯ��”һλ���ÿ�������ʿֱ�ԡ�

�������ÿ�������ʿ���߽������ţ�����������ԣ����и��ͻ���Ϣ���ڸ����ijɱ���Ҫ���ڶ����ڿͻ����ϸ����ķ��ɳɱ���“Ҫ����˾���������ղ�����ô�స�����������붼�ƽ�˾��������”����Թ����

����漰�����зdz����е����ÿ��ʲ���������Ҳ���Խ���Ϊʲô����ֻ��������������ͬ��“��Ϣ����”��ϳ�����Э�̷�����

����ҵ����ʿ���ܵ��������ʲ��������弶���࣬������30��Ŀͻ������ע��ͻ���������¸�����������ʲ����Իع������࣬���������ʱ�䳬��60�죬�ᱻ���벻��������Ӱ�첻���ʡ�

“���������Э�̷�������������Ҫ��ͻ�������ͻ������߰ѿͻ�ÿ���µķ��ڻ���Ϊ��ͻ���ֻҪ��ʱ����ͻ�����ע��ͻ��ܹ��ع鵽�����ʲ���𡣵�����ͻ�ͨ��Э��ÿ�»�������ͻ����ʲ������������ߣ����²�����������”�����͵���

�ܹ�ծ����Ӱ�죬��ҵ�������ÿ������������ٽϴ�ѹ����2018���°��꿪ʼ�����ÿ��������ٱ�¶��2018���°�����2019������ҵ�ձ��ȡ��ʩ���������Ʒ������١��ٹ�ծȺ����������ȡ�

“�¹�”����ij����Ϊ���п������ÿ��ʲ�����������ѹ������ҵ�������ÿ������ɲ�������Ͳ������ձ����������⣬����Ҳ�������������ҵ�������ÿ����Ͻ��״��ģ������3�·ݺ����ů�����ÿ�������������ѹ����

“����������£����ģ��Ͷ��Э�̰������������ÿ�����Ӫ�պ��ʲ������γɽϴ�ѹ����”����ҵ����ʿ��ʾ��

��֪����ʿ�����ߣ���������Ҳ����չͶ�ߴ����������������뵱�ؽ������Ѿ���������ǩ��������¼���������ÿ������ⰸ���Խӻ��ƣ��������������µ������“���ֵ��ڱ����߷���;����ʡʱʡ������������������������ѵġ�”��˵����

���ÿ����ڻ��ܿ��١��ϰ���������ǣ��

���ÿ����ڻ��ܿ��١��ϰ���������ǣ�� �й���������¹��ȹ��̹�ͨ

�й���������¹��ȹ��̹�ͨ ����³���ةqʵ�����ǡ��Ļ�����ϵ�л�

����³���ةqʵ�����ǡ��Ļ�����ϵ�л� �ػ������ġ��ڶɡ���ҽ

�ػ������ġ��ڶɡ���ҽ �ൺŮ��ʦ��������15��Ů���永���ھ�

�ൺŮ��ʦ��������15��Ů���永���ھ� �������������֮�����¼������Ϲ�����

�������������֮�����¼������Ϲ����� ���������ع��繫˾����У��������

���������ع��繫˾����У�������� �����������ա�����������У

�����������ա�����������У

������˳����ɣ��������й����ڷ嶥

������˳����ɣ��������й����ڷ嶥 ��������ح����������������Ϊ��û�ᡰ

��������ح����������������Ϊ��û�ᡰ ��������ɽ��������˻�

��������ɽ��������˻� ɽ��۰�ǣ����ӻ�������������

ɽ��۰�ǣ����ӻ������������� �Ϻ���ʿ���������� ��һλ�ο�6�㿪ʼ

�Ϻ���ʿ���������� ��һλ�ο�6�㿪ʼ ������ز���ѹ �������������١�����

������ز���ѹ �������������١����� �����찲�Ź㳡���û�̳ӭ����һ��

�����찲�Ź㳡���û�̳ӭ����һ�� �賿4�㣬�����µ���������������������

�賿4�㣬�����µ��������������������� ���ý�ԣ»����̳���

���ý�ԣ»����̳��� �����Ͻ��Ľ�ӡ��

�����Ͻ��Ľ�ӡ�� ɽ��۰�ǣ�ĸŮ��������ԡ�ƶ��������

ɽ��۰�ǣ�ĸŮ��������ԡ�ƶ��������