��֪�������û��������ӱ�ҵ���������ݣ�ÿ���½��ɵ�����һ���˰�ܹ��Ƕ���Ǯ���������Ǿ�һ������һ�¡�

��һ��Ҫ���ɵ�����һ����ÿɳ�����Ԫ

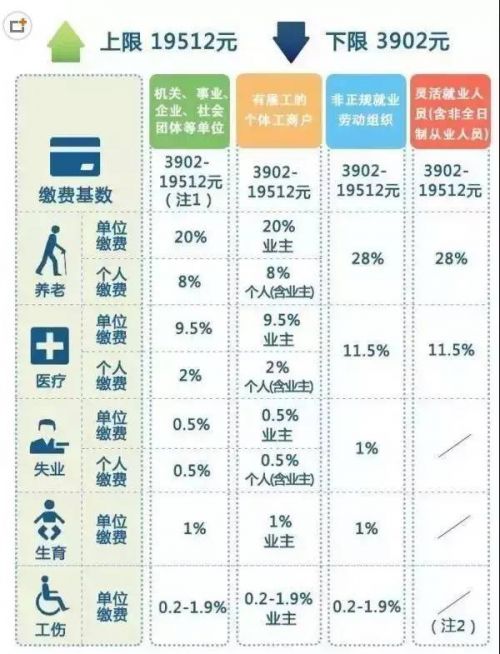

��2017���Ϻ�ְ����ƽ���¹��ʣ�6504Ԫ��Ϊ��������һ��ÿ���½��ɵ�����һ���˰��

�������22�꿪ʼ��������65�����ݣ��ٶ�����ˮƽ���䡣

�����ˡ���ᱣ���빫�����ܶ�

6504ԪX10.5%���籣��+6504ԪX7%��������=���˽ɷѺϼ�1138.2Ԫ

����ɸ�˰��81.58Ԫ

����λ����ᱣ���빫�����ܶ�

6504ԪX31.5%���籣��+6504ԪX7%��������=��λ�ɷѺϼƣ�2504Ԫ

�����˷��ʰ���ҵ������¹ʷ����ʵ�����ʵ�и������ʣ�

ÿ������Ҫ���ɵ�����һ��+��˰��

1138.2������һ��+81.58����˰�� = 1219.78Ԫ

1���Ҫ��

1219.78 × 12 = 14637.36Ԫ

43����Ҫ����

14637.36 × 43 = 62.9��Ԫ

��ô������60����Ҳ���Ǻܶ࣬�������ˣ���ֻ�����Լ����ɵIJ��֡���ʵ��˾ÿ���°����ǽ��ɵ�����һ������ͽ����ߣ�

43��������Ҫ��

2504× 12 × 43 = 129.2��Ԫ

����+��λ�ϼ�

62.9�� + 129.2�� = 192.1��Ԫ

192��������43�깤����Ҫ���ɵ�����һ�����ڴֿ����ɲ���һ��С��Ŀ��

��5��Ϳ��Խ����ɵ����ϱ����û���

��Щ�˻��ʣ�“�ѵ���ЩǮ�Ͱװ���ȥ����”��Ȼ���ǵģ��������Ǿ�����һ�£��������ЩǮ�ص��Լ����

����������ȡ��

�����������������ȫ��ȡ����

��ô��һ��Ǯ��������ô�ࣺ

6504 × 14% × 12 × 43 = Լ47��Ԫ

�����ϱ�����ȡ��

����ʱÿ������ȡ�����Ͻ�������

ÿ����ȡ�ܶ�������Ͻ�= �������Ͻ� + �����˻����Ͻ� + ���������Ͻ�

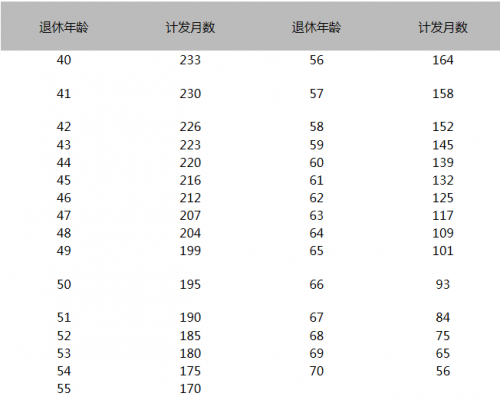

��Ŀǰ���ÿ���ܹ���ȡ�ĸ����˻������Ͻ�ı�������������������IJ�ͬ��“�Ʒ�����”Ҳ��һ������65�������ǰ���101���Ʒ��������㡣

1���ٸ����ӣ�

����2017�����Ϻ�������������������ǰ����ƽ���ɷѹ���Ϊ6504Ԫ����������Ա��ƽ���½ɷѹ���ָ��ʱ��������ͬ�ɷ����Ľɷѹ���ָ����Ϊ����ͳ�ƣ����Ǽ�����ƽ���ɷѹ���ָ���㶨Ϊ1������������ʱ������Ϻ�ȫ��ְ����ƽ������Ϊ6504Ԫ���Ҳ���Ҫ����������Ͻ�

�������Ͻ� = ���α���Ա��������������Ͻ�����ʱ�����ȫ��ְ����ƽ������ + ����ָ������ƽ���ɷѹ��ʣ�÷2 × ��1%×�ɷ����ޣ�=

��6504+6504��÷ 2 ×��1%*43��= Լ2797Ԫ

���������˻������ =

6504× 8% × 12 × 43 = Լ26.8��Ԫ

�����˻����Ͻ� =

����ʱ�����˻��������˽����ܶ÷�Ʒ��·�=Լ2658Ԫ

����ÿ���¿��Ե������Ͻ�

2797 + 2658= 5455Ԫ

��������Ļ���������4.1�꣨6504× 8% × 12 ×43 ÷ 5455 ÷ 12 ���Ϳ��Խ����ɵ����ϱ��շ����û�����

���ѵó�����70���Ժ�ÿ������ȡ�����ϱ��ս��Ƕ������롣

�������յĸ���Ҳ�ܶ�

����ס������������ݺ������Ͻ��⣬���ǽ��ɵ�ҽ�Ʊ��ա��������ա�ʧҵ���պ��˱��գ�Ҳ������������ʵ�ݸ�����

ҽ�Ʊ���

���Ϻ�Ϊ���������Ը�����1500Ԫ�Ժ�ķ��ã����ݲ��������Լ�����ҽԺ�ȼ���ͬ����������Ϊ50%��75%���ȡ����ݺ�ҽ���ı����������ߣ�

��������

ŮԱ�����к������ȡ�����������������ҽ�ƷѲ�����

ʧҵ����

�ڷ���ʧҵ������ȡ����������£�Ա���������쵽36000Ԫ��

���˱���

�����⳥��Ŀ�������Σ�ҽ���Ʒѡ�סԺ��ʳ�����ѡ���ؾ�ҽ��ͨ�ѡ�ʳ�ѡ��������Ʒѡ�ͣ����н�ڹ��ʡ�������ѡ�һ�����˲в������13�ַ��á�

����Ķ������粿�������������ϱ��ջ���Ͷ��

�����òο����������˽������ʵ��Ͷ����Ӫ�ij���ְ���������ϱ��ջ����⣬���粿���о��ƶ�����������ϱ��ջ����ί��Ͷ�ʹ�����ר�ұ�ʾ��Ŀǰ�����ۼƽ���ѳ�����ǧ��Ԫ�������ƽ��������������ϱ��ջ���Ͷ����Ӫ��Ŭ��ʵ�ֻ���ֵ��ֵ��ʮ�ֱ�Ҫ�ġ�

���˽⣬�������������ϱ���ʵ�����ͳ��������˻����ϵ��ƶ�ģʽ��������Դ�ڸ��˽ɷѡ����岹�����������������Ͻ�����ɻ������Ͻ�����˻����Ͻɡ����У��������Ͻ��ɲ�����������������������ϱ��ջ���ʵ�������ָ������˽ɷѡ��ط����������Բα��˵ĽɷѲ��������岹����������ᾭ����֯�����������֯�����˶Բα��˵Ľɷ�������ȫ����������˻������Ҳ�ȡʵ�˻��۷�ʽ�������˻��������ҹ涨��Ϣ��

���粿�����ġ�2016���������Դ����ᱣ����ҵ��չͳ�ƹ�������ʾ������2016����ĩ���������������ϱ��ղα�����50847���ˣ�������ĩ����375���ˡ����У�ʵ����ȡ��������15270���ˡ�ȫ��������������ϱ��ջ�������2933��Ԫ�����У����˽ɷ�732��Ԫ������֧��2150��Ԫ�������ۼƽ��5385��Ԫ��

���粿���ŷ�����¬������ձ�ʾ���������ϱ��ջ����Ͷ����Ӫ����ϵ�����ϱ����ƶȵĿɳ�����Ҳ��ϵ���α���Ա���������档���粿����ʽ��������ְ���������ϱ��յ�Ͷ����Ӫ������6�µ���8��ʡ�����Ѿ����籣�����ǩ����ί��Ͷ�ʺ�ͬ����ͬ�ܽ��4100��Ԫ����ң�����1721.5��Ԫ�ʽ��Ѿ����˲���ʼͶ�ʡ�

��һ�������粿���о��ƶ�����������ϱ��ջ���ί��Ͷ�ʡ��о�����Ͷ�ʼ����Ϣϵͳ�������Ϣ�����ˮƽ��������Ͷ�ʼ�Ч����Ϊ���ĵĿ���������ϵ����ѧ���ۻ������塢�����ʲ���Ͷ����ϵ�Ͷ��ҵ�������Ƽ���Լ�����ơ�

ר����Ϊ������������ϱ��ջ���Ͷ�ʾ��б�Ȼ�ԡ�“����������������ϱ��ջ�����ͨ��Ͷ����Ӫ��������ʵ�ֱ�ֵ��ֵ��Ŀ�꣬���ƶ�ģʽ�����������˻���ʧȥʵ������”�����粿��ᱣ���о���������ά�ձ�ʾ��2016��ĩ��ȫ���μӳ������������ϱ��ջ����ۻ����5385��Ԫ�����У���Ҫ�Ǹ����˻����۽����ʽ𡣳������������չ����й���ᱣ�ջ�������Ĺ涨���������������ϱ��ջ���ֻ�ܴ����к����ծ��ʵ���ϣ�����99%���ϵĻ����ۻ�����ʽ������У����������ʱȽϵͣ�������ˮ״̬����Ȼ������������������ϱ��ջ�����ͨ��Ͷ����Ӫ��������ʵ�ֱ�ֵ��ֵ��Ŀ�꣬���ƶ�ģʽ�����������˻���ʧȥʵ�����塣

��ά�ձ�ʾ�������ƽ��������������ϱ��ջ���Ͷ����Ӫ��Ŭ��ʵ�ֻ���ֵ��ֵ���ӽ��ƶ��йس������������ϱ��ջ���Ͷ����Ӫ������ʮ�ֱ�Ҫ�ġ�

��������ά��Ҳ̹�ԣ�Ŀǰ�������������ϱ��ջ����и����˻����������С�����ھ�������α�����ѡ����͵��ɷѣ�ÿ��ֻ��100Ԫ��Ŀǰ�����˻�ƽ�����ֻ��1ǧ��Ԫ��

“����������ϱ���֧����Ҫ�������������ɷѸ��������㵱��ĸ���������������ϱ��յĸ�����ȺԶ���ڳ���ְ���IJα�������������ȴ�ٵÿ�����û���йܵĹ�ģЧӦ��”�人�Ƽ���ѧ����֤ȯ�о������������±�ʾ�������������ϻ���һ�������������Ҫ��������Ͷ���˻��������ǹ����ɱ����ǹ鼯�ɱ����dz���

�����ˣ��ҵĺ��»ᣬ2020������Щ

�����ˣ��ҵĺ��»ᣬ2020������Щ ���й����¡��ж�2021��ʮ�����������

���й����¡��ж�2021��ʮ����������� ���Ȼ����þ�ѡ��ͳ�����ӽ�רҵ������

���Ȼ����þ�ѡ��ͳ�����ӽ�רҵ������ �������鴫��������272��������6��

�������鴫��������272��������6�� �����ڼ������������ߡ������

�����ڼ������������ߡ������ У�Ļ�������حһ����ֽչ�Ż�����

У�Ļ�������حһ����ֽչ�Ż����� ɽ��ʡ�Ĵٻ����ôٻ����Ͼٰ조̩ɽ��

ɽ��ʡ�Ĵٻ����ôٻ����Ͼٰ조̩ɽ�� ����ѧԱ��ʧǮ�� ���ܸ�����赹���

����ѧԱ��ʧǮ�� ���ܸ�����赹��� ϰ��ƽͬ����˹��ͳ�վ�������Ƶ����

ϰ��ƽͬ����˹��ͳ�վ�������Ƶ���� ���������ƽ��ҹ��ڽ��й�����ϰ��ƽ��

���������ƽ��ҹ��ڽ��й�����ϰ��ƽ�� ����۱�����Ӱ����������ʽ����Ӱ��Ʒ

����۱�����Ӱ����������ʽ����Ӱ��Ʒ ���죺�Ͼ��������������Ĵ��µر�

���죺�Ͼ��������������Ĵ��µر� ����ѽڣ����Ǽ���սλ

����ѽڣ����Ǽ���սλ ��ʻ���ӭ����

��ʻ���ӭ���� �������У�ȫ������������ҹ�����ۻ���

�������У�ȫ������������ҹ�����ۻ��� ���ģ�ů�ģ�Ӧ��ͻ�������ɽ��������

���ģ�ů�ģ�Ӧ��ͻ�������ɽ�������� �ܶ������������Ģ���ơ���Ƭ������

�ܶ������������Ģ���ơ���Ƭ������ Ϊʵ�����帴�˽����ܶ�����д��������

Ϊʵ�����帴�˽����ܶ�����д��������